3月31日,天际股份(7.290 -0.27 -3.57%)发布2019年年度报告。年报显示,2019年全年公司营业收入7.7亿元,同比下降10%,归母净利润0.3亿元,同比下降61.3%,扣非归母净利润亏损3.2一样,同比下降2.9%。2019年公司经营活动净现金流为-0.14亿元,去年同期为1.01亿元。

营收净利双降 商誉减值3.38亿元

天际股份主营业务包括锂电材料业务和小家电业务两方面。2019年锂电业务实现销售收入3.4亿元,占总营收的49.97%,家电业务全年实现销售收入4.34亿元,占总营收的49.91%,营收占比相差不大。

来源:鹰眼预警

鹰眼预警显示,2017年-2019年公司营业收入分别为8.5亿元、8.6亿元、7.7亿元,同比增长率分别为71.06%、0.85%、-10.03%,继2018年营收增速降至不足1%之后,2019年公司营收下滑,同比减少10.03%;归母净利润分别为0.2亿元、0.8亿元、0.3亿元,同比增长率分别为-71.19%、277.78%、-61.26%,净利润波动较大;扣非净利润分别为0.2亿元、-3.2亿元、-3.2亿元,连续两年亏损。

对于业绩下滑,公司在年报中提到,受国家新能源汽车补贴政策调整等因素影响,市场增速短期放缓,六氟磷酸锂市场销售价格处于较低位,新泰材料全年实现净利润不及预期,资产组出现减值迹象,公司对此计提了3.38亿元的商誉减值;

值得注意的是,公司在2016年重大资产重组收购新泰材料,形成23.19亿元的商誉,2017年和2018年公司已对其计提商誉减值准备累计5.36亿元,经过多次商誉计提后,目前该商誉余额仍然较高,未来仍存在商誉减值风险。

而厨房家电业务方面,公司称受房地产调控政策及市场激烈竞争的影响,我国家电行业的发展整体有一定程度的放缓,报告期内公司家电销售额较上年同期下降1.07%,利润额也随之下降。

盈利能力下降 化工行业毛利率同比降38.14%

来源:鹰眼预警

除了受商誉减值拖累外,公司的盈利能力近年来也显著下降。

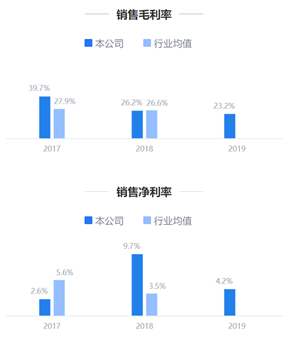

2017年-2019年,天际股份的销售毛利率分别为39.7%、26.2%、23.2%,连续三年下滑;而销售净利率则分别为2.6%、9.7%、4.2%,净利率波动较大;净资产收益率上,公司2017年-2019年的净资产收益率分别为0.7%、2.5%、1.0%,行业在2017年和2018年的平均净资产收益率分别为13.3%、7.6%,显著高于天际股份,偏离度超过50%。

来源:2019年年报

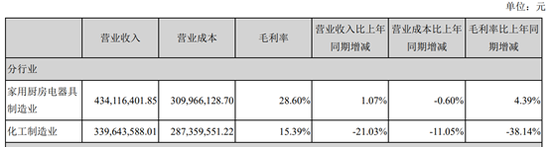

分行业来看,化工制造业的毛利率显著下滑。财报显示,2019年家电行业毛利率为28.6%,对比上年同期增长4.39个百分点;化工制造业的毛利率则为15.39%,对比去年同期大幅走低,降38.14个百分点。

来源:新浪新闻