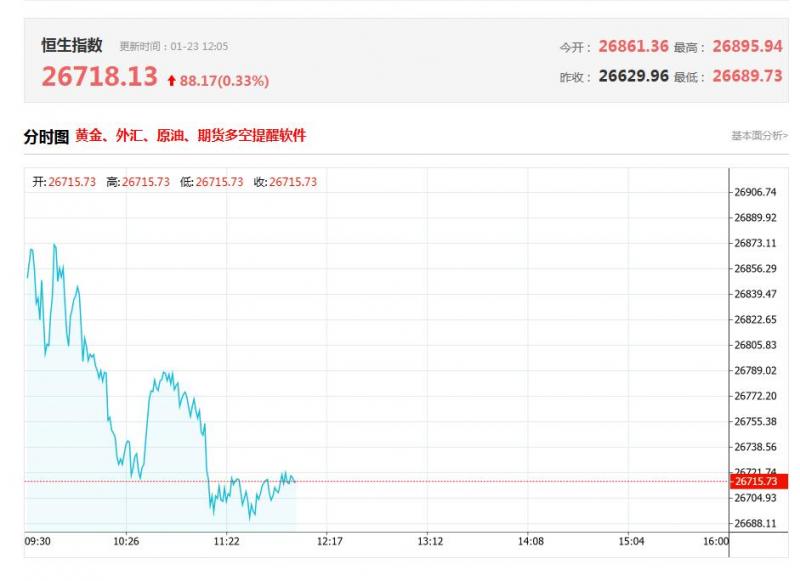

小摩:维持粤海投资(00270.HK)“增持”评级 目标价7.25港元

小摩发布研究报告称,维持粤海投资(00270.HK)“增持”评级,估计其2023财年的股息可能会被削减,如果假设公司维持目前的派息(2022财年>80%),料其2023财年的股息也可能据该行所估计将削减35%(每股40港仙),目标价7.25港元。公司发盈警,预计2023年度溢利将较2022年度的47.64亿元减少约35%。主要由于内地房地产市场持续低迷,集团的物业成交量萎缩,销售价格亦有所下跌,且发展中待售物业年内进行减值。截至2024年1月29日收盘,粤海投资(00270.HK)报收于5.09港元,下跌10.23%,换手率1.12%,成交量7331.09万股,成交额3.73亿港元。投行对该股关注度不高,90天内无投行对其给出评级。

大摩:升中国石油化工(00386.HK)评级至“增持” 目标价上调至5.06港元

大摩发布研究报告称,国资委对市值管理的重视应该会引发中国石油化工(00386.HK)重新估值,H股评级由“与大市同步”升至“增持”,目标价由4.32港元上调至5.06港元。截至2024年1月26日收盘,中国石油化工股份(00386.HK)报收于4.06港元,下跌1.93%,换手率0.52%,成交量1.27亿股,成交额5.18亿港元。投行对该股关注度不高,90天内无投行对其给出评级。

瑞银:维持长江基建集团(01038.HK)“买入”评级 目标价上调至51港元

瑞银发布研究报告称,对长江基建集团(01038.HK)的英国资产持正面看法,维持“买入”评级,目标价由48港元上调至51港元,2023至2025年各年盈测分别上调4%、4%及1%,以反映汇兑因素较预期有利。截至2024年1月26日收盘,长江基建集团(01038.HK)报收于46.0港元,上涨0.0%,换手率0.12%,成交量300.79万股,成交额1.39亿港元。投行对该股关注度不高,90天内无投行对其给出评级。

瑞银:重申电能实业(00006.HK)“买入”评级 目标价升至52港元

瑞银发布研究报告称,重申电能实业(00006.HK)“买入”评级,目标价由51港元微升至52港元,对其2023至2025年各年盈测分别上调3%、3%及1%,以反映去年汇兑影响好过预期。截至2024年1月26日收盘,电能实业(00006.HK)报收于45.75港元,下跌0.54%,换手率0.15%,成交量325.15万股,成交额1.5亿港元。投行对该股关注度不高,90天内无投行对其给出评级。

麦格理:予快手-W(01024.HK)“跑赢大市”评级 目标价升至61港元

麦格理发布研究报告称,予快手-W(01024.HK)“跑赢大市”评级,上调2023及2024年盈测4%和5%,以反映较佳的成本控制及利润表现,目标价上调4%至61港元。重申对快手潜在营运杠杆的积极看法,而随着海外计划的成本削减,预计经调整营运利润将同比增长84%,到2024年料将达183亿元人民币,意味着经调整营运利润率将增加5.5个百分点,并于未来几年持续扩张。截至2024年1月26日收盘,快手-W(01024.HK)报收于42.7港元,下跌4.26%,换手率0.63%,成交量2261.13万股,成交额9.81亿港元。投行对该股的评级以买入为主,近90天内共有39家投行给出买入评级,近90天的目标均价为86.92港元。民生证券最新一份研报给予快手-W推荐评级。

(亚汇网编辑:梦飞)