08月27日港股回购概况: HYBAT(00150)、津上机床中国(01651)、归创通桥-B(02190)、清科创业(01945)、天福(06868)、旭日企业(00393)、北森控股(09669)、四洲集团(00374)、美高梅中国(02282)、腾讯控股(00700)、恒生银行(00011)、骏杰集团控股(08188)、彩客新能源(01986)、乐华娱乐(023

香港股市 书瑶 08月27日 09:13 157

热点聚焦 8月27日,铁货(01029.HK)发布公告,截至2025年6月30日止六个月,收益增加至1.228亿美元,主要由于尽管普氏含铁量65%指数价格下降13.9%,惟销量上升26.9%;每吨现金成本减少至77.4美元(2024年6月30日:97.4美元),主要由于Ka团队改进技术后,utara矿石品质提升,剥离率降低及铁矿石回收率提升;非香

香港股市 章天 08月27日 08:23 131

亚汇网实时数据统计:截至8月26日收盘,盈富基金(02800)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(沪)成交前三,中芯国际(00981)、阿里巴巴-W(09988)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 盈富基金(02800)成交金额:50.10亿 中

香港股市 书瑶 08月26日 18:00 149

港股收盘行情: 香港恒生指数8月26日(周二)收盘下跌304.99点,跌幅1.18%,报25524.92点; 香港恒生科技指数8月26日(周二)收盘下跌42.85点,跌幅0.74%,报5782.24点; 国企指数8月26日(周二)收盘下跌99.34点,跌幅1.07%,报9148.66点; 红筹指数8月26日(周二)收盘下跌44.65点,跌幅1

香港股市 书瑶 08月26日 16:28 144

一、里昂发布研报称,荣昌生物(09995.HK)次季销售额同比升39.1%,虽低于市场预期但超出公司全年指引 里昂发布研报称,荣昌生物(09995.HK)次季销售额同比升39.1%,虽低于市场预期但超出公司全年指引。净亏损同比收窄54.7%,好过市场预期。管理层维持全年销售指引不变,料同比增逾30%,并预期2026年实现收支

香港股市 书瑶 08月26日 16:26 131

一、中金公司:中国猪业已步入新范式核心龙头价值属性凸显 中金公司提出,中国猪业已步入新范式:猪价、增长、投资新范式。该机构认为传统猪周期规律逐步失效,“振幅收敛、长度缩短、波动下降”特征强化,源自后非瘟时代规模化快速提升及固定资产冗余背景下产业分工重塑,近期“反内卷”监管政策调控强化了这一

香港股市 书瑶 08月26日 13:02 130

上午盘面: 港股上午盘三大指数低开高走,恒生科技指数率先翻红,午间收涨0.27%再度刷新阶段新高,恒生指数、国企指数分别下跌0.22%及0.11%,市场情绪总体平稳。盘面上,大型科技股部分由跌转涨,网易、快手、小米、腾讯均翻红,阿里巴巴仍跌超1%,美团、百度小幅走低;美联储转“鸽”,降息预期下金价上涨逻辑

香港股市 书瑶 08月26日 12:05 154

08月26日港股回购概况: 清科创业(01945)、旭日企业(00393)、亲亲食品(01583)、天福(06868)、北森控股(09669)、归创通桥-B(02190)、骏杰集团控股(08188)、恒生银行(00011)、腾讯控股(00700)于2025年8月25日进行了回购。其中,回购金额最大的为腾讯控股(00700),回购数量89.50万,回购金额5

香港股市 书瑶 08月26日 09:20 107

热点聚焦 8月26日,赣锋锂业(01772.HK)发布公告,公司和配售代理于2025年8月25日订立了配售协议,根据配售协议所列条款并在配售协议所列条件的规限下,公司同意按配售价发行及配发配售股份(即4002.56万股H股)。配售股份相当于现有已发行H股的约9.92%,及于本公告日期已发行股份总数的约1.98%。 配售股

香港股市 章天 08月26日 08:39 146

亚汇网实时数据统计:截至8月25日收盘,中芯国际(00981)、阿里巴巴-W(09988)、腾讯控股(00700)居港股通(沪)成交前三,中芯国际(00981)、阿里巴巴-W(09988)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:70.23亿 阿

香港股市 书瑶 08月25日 18:13 144

港股收盘行情: 香港恒生指数8月25日(周一)收盘上涨490.77点,涨幅1.94%,报25829.91点; 香港恒生科技指数8月25日(周一)收盘上涨177.41点,涨幅3.14%,报5825.09点; 国企指数8月25日(周一)收盘上涨168.07点,涨幅1.85%,报9248.0点; 红筹指数8月25日(周一)收盘上涨42.98

香港股市 书瑶 08月25日 16:34 138

一、里昂:升药明生物(02269.HK)目标价至42.6港元料重新加速增长 里昂发布研报称,料药明生物(02269.HK)将于2025至27年重新加速增长,将期内收入预测上调0%至4%,净利润预测上调0%至7%,毛利率将由2024年的28.5%,料提升至2027年的30.8%。该行将公司目标价由34.8港元上调至42.6港元,重申跑赢大市评级。投

香港股市 书瑶 08月25日 16:32 113

一、开源证券:电解铝权益产能提高增厚中国宏桥(01378)利润回购股份彰显发展信心维持“买入”评级 开源证券发布研报称,中国宏桥(01378)2025H1实现营收810.39亿元,同比+8.48%归母净利润123.61亿元,同比+35.02%,主要系2025H1氧化铝、电解铝价格同比均有所上涨。考虑到公司2025年电解铝权益产能的提升以及铝

香港股市 书瑶 08月25日 13:02 121

上午盘面: 受美国降息希望提振,亚太股市集体上涨。港股上午盘三大指数高开高走,尤其是恒生科技指数大涨3.1%,刷新阶段新高,恒生指数、国企指数分别上涨2.08%及2.05%,恒指上扬超500点亦刷新阶段高位。盘面上,作为市场风向标的大型科技股集体走强带领大市上涨,其中,百度涨6%,阿里巴巴涨5.85%,网易涨超5

香港股市 书瑶 08月25日 12:10 133

08月25日港股回购概况: 元征科技(02488)、富智康集团(02038)、清科创业(01945)、腾讯控股(00700)、中国宏桥(01378)、中国石油化工股份(00386)、天福(06868)、恒生银行(00011)、旭日企业(00393)、北森控股(09669)、康宁医院(02120)、百胜中国(09987)、百胜中国(09987)、贝壳-W(0242

香港股市 书瑶 08月25日 09:17 107

热点聚焦 8月25日,FORTIOR(01304.HK)发布公告,2025年8月22日,集团认购结构性存款产品(即由宁波银行提供并由集团认购的保本浮动收益型结构性存款),本金总额约人民币4500万元。于该等最新认购事项的前及于相关期间内,集团已认购结构性存款产品,其中本金金额约人民币1.15亿元仍未偿还。 港股公司要

香港股市 章天 08月25日 08:32 113

本周香港股市:恒生指数涨0.93%或234.53点,报25339.14点,全日成交额为2855.84亿港元;恒生国企指数涨1.17%,报9079.93点;恒生科技指数涨2.71%,报5647.68点。全周来看,恒指累涨0.27%,国指累涨0.45%,恒科指累涨1.89%。招商证券指出,展望后市,仍然对港股市场保持乐观态度。截至目前数据,港股中报盈利向好,业绩预

香港股市 书瑶 08月24日 15:14 148

亚汇网实时数据统计:截至8月22日收盘,中芯国际(00981)、腾讯控股(00700)、阿里巴巴-W(09988)居港股通(沪)成交前三,中芯国际(00981)、腾讯控股(00700)、华虹半导体(01347)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:86.49亿 腾

香港股市 书瑶 08月22日 17:51 148

港股收盘行情: 香港恒生指数8月22日(周五)收盘上涨234.53点,涨幅0.93%,报25339.14点; 香港恒生科技指数8月22日(周五)收盘上涨149.18点,涨幅2.71%,报5647.68点; 国企指数8月22日(周五)收盘上涨105.16点,涨幅1.17%,报9079.93点; 红筹指数8月22日(周五)收盘下跌14.37点,跌

香港股市 书瑶 08月22日 16:33 141

一、美银证券发布研报称,思摩尔国际(06969.HK)上半年收入同比升18%,除税后净利润跌2.5%,大致符合预期 美银证券发布研报称,思摩尔国际(06969.HK)上半年收入同比升18%,除税后净利润跌2.5%,大致符合预期。该行相信,公司全年收入增长将略为改善,但利润率料将继续受压。该行表示,由于思摩尔国际盈利能力

香港股市 书瑶 08月22日 16:31 163

一、中泰证券:脑机接口应用场景广泛,医疗健康是核心市场 中泰证券发研报指,政策在资金、规划、支付三个层面明确支持脑机接口发展。(1)资金层面:全球主要国家投入数十亿美元支持基础研究与应用开发,美国BRAIN计划、欧盟“人脑计划”等持续加码,中国也逐步跟进;(2)规划层面:脑机接口已从“十二五”基

香港股市 书瑶 08月22日 13:06 142

上午盘面: 港股上午盘三大指数齐涨,尤其是恒生科技指数一度大涨至1.8%,午间收涨1.61%,恒生指数、国企指数分别上涨0.32%及0.53%,市场情绪回暖明显。盘面上,大型科技股多数呈现上涨行情,快手涨近4%,小米涨近2%,腾讯涨1.43%,阿里巴巴涨1.3%,京东、美团小幅下跌;两则消息引爆半导体芯片股,华虹半导体

香港股市 书瑶 08月22日 12:08 108

08月22日港股回购概况: 富智康集团(02038)、清科创业(01945)、创科实业(00669)、腾讯控股(00700)、归创通桥-B(02190)、津上机床中国(01651)、旭日企业(00393)、恒生银行(00011)、天福(06868)、元征科技(02488)、名创优品(09896)、北森控股(09669)、康宁医院(02120)、药师帮(09885)

香港股市 书瑶 08月22日 09:18 137

热点聚焦 8月22日,一脉阳光(02522.HK)发布公告,2025年8月22日(交易时段前),公司与配售代理(即中信证券、国泰君安国际及TradGoarkt)订立配售协议,据此,配售代理已有条件及个别同意作为公司配售代理按尽力基准促使不少于六名承配人(彼等及彼等的最终实益拥有人将为独立第三方)购买3500万股配售股份,

香港股市 章天 08月22日 08:33 149

热点聚焦 8月21日,万国黄金集团(03939.HK)发布公告,2025年8月21日(交易时段前),公司、先旧后新卖方及减持卖方与配售代理订立协议,据此,(1)先旧后新卖方同意出售,而配售代理个别(而非共同或共同及个别)同意作为先旧后新卖方的代理按尽力基准促使不少于6名承配人按每股股份32.55港元的价格购买先旧后

香港股市 章天 08月21日 08:45 102

热点聚焦 8月20日,积木集团(08187.HK)发布公告,预计集团于2025年上半年将录得综合亏损净额约390万港元,即亏损净额较2024年上半年约340万港元,增加约14.7%。董事会已识别下列导致2025年上半年财务业绩下滑的主要因素。(i)雇员福利开支由2024年上半年的约250万港元增加约32.0%至2025年上半年的约330万港元

香港股市 章天 08月20日 08:35 163

亚汇网实时数据统计:截至8月19日收盘,东方甄选(01797)、盈富基金(02800)、腾讯控股(00700)居港股通(沪)成交前三,东方甄选(01797)、恒生中国企业(02828)、盈富基金(02800)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 东方甄选(01797)成交金额:70.43亿 盈

香港股市 书瑶 08月19日 17:46 158

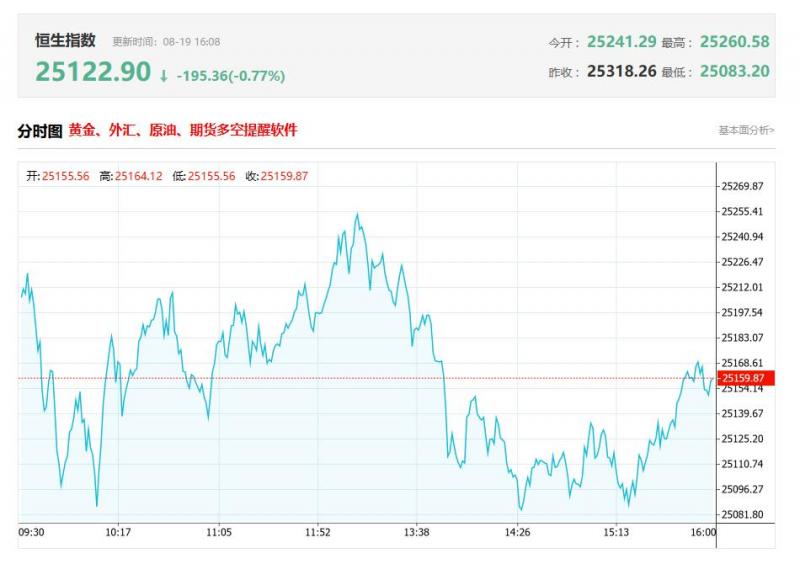

港股收盘行情: 香港恒生指数8月19日(周二)收盘下跌53.95点,跌幅0.21%,报25122.9点; 香港恒生科技指数8月19日(周二)收盘下跌37.15点,跌幅0.67%,报5542.03点; 国企指数8月19日(周二)收盘下跌27.45点,跌幅0.3%,报9006.23点; 红筹指数8月19日(周二)收盘下跌8.72点,跌幅0.2%

香港股市 书瑶 08月19日 16:26 135

一、高盛发布研报称,对特步国际(01368.HK)的新目标价为7.1港元(此前为7港元),基于2025年预测市盈率13倍 高盛发布研报称,对特步国际(01368.HK)的新目标价为7.1港元(此前为7港元),基于2025年预测市盈率13倍。鉴于高盛认为风险回报仍具吸引力,维持对公司的“买入”评级。该行预测特步国际2025年报表净

香港股市 书瑶 08月19日 16:24 157

一、中金公司:预计2028年全球AI/AR眼镜出货有望达到3500万部 中金公司表示,根据Wllnn数据,2Q25全球AI眼镜出货约87万部,其中ta出货约72万部,市场份额为83%。各品牌均参考其硬件设计及参数配置,但在显示、oC、声学及续航等领域仍有创新。展望未来,该机构看好更多科技大厂发布眼镜类产品,推动硬件产业链成熟

香港股市 书瑶 08月19日 13:01 153

扫一扫,关注公众号

扫一扫,下载亚汇通

欢迎咨询广告投放

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。