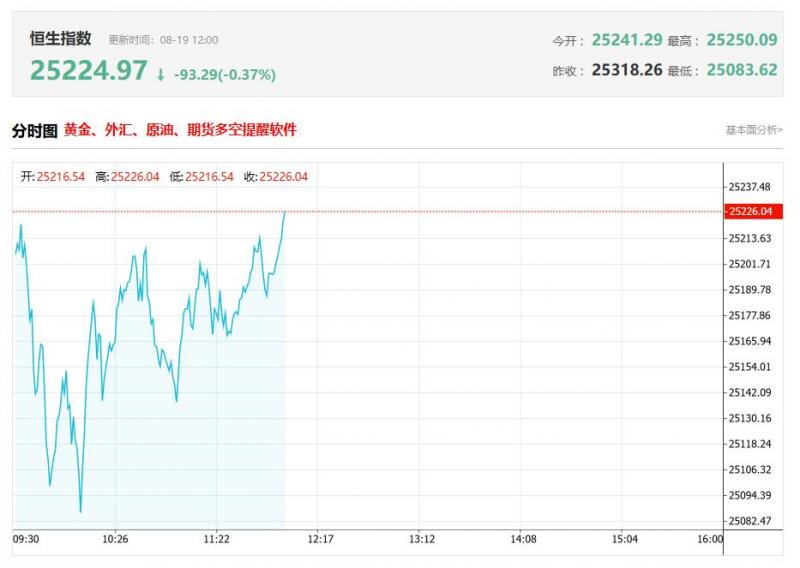

上午盘面: 港股上午盘三大指数震荡收涨,总体波动不大。截止午盘,恒生指数、国企指数分别上涨0.19%及0.13%,恒生科技指数涨0.1%。盘面上,大型科技股涨跌各异,其中,快手涨超1%,腾讯、阿里巴巴、百度小幅上涨,网易、美团、京东飘绿;李强:采取有力措施巩固房地产市场止跌回稳态势,内房股与物管股携手走

香港股市 书瑶 08月19日 12:04 154

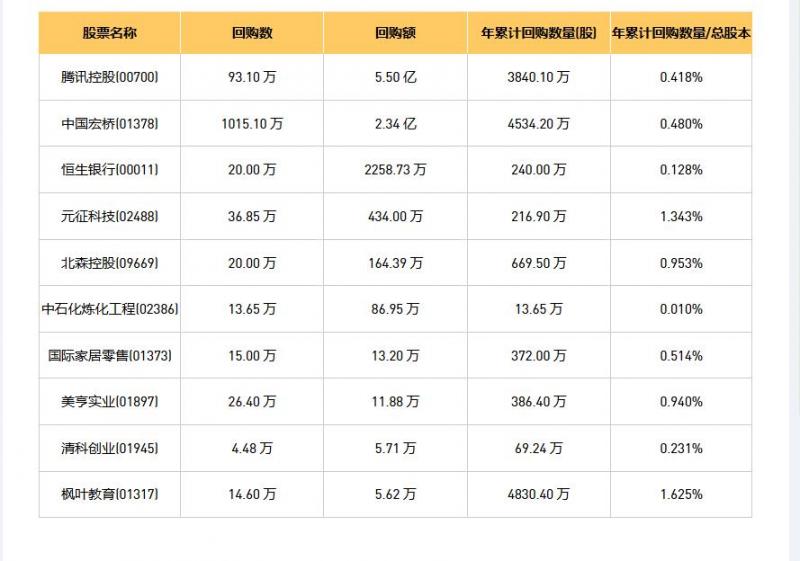

08月19日港股回购概况: 国际家居零售(01373)、元征科技(02488)、腾讯控股(00700)、清科创业(01945)、恒生银行(00011)、中石化炼化工程(02386)、美亨实业(01897)、北森控股(09669)、枫叶教育(01317)、中国宏桥(01378)于2025年8月18日进行了回购。其中,回购金额最大的为腾讯控股(00700),

香港股市 书瑶 08月19日 09:13 114

热点聚焦 8月19日,歌礼制药-B(01672.HK)发布公告,2025年8月19日(交易时段前),公司、补足卖方(即JJW12Liitd,由公司创办人、董事会主席、执行董事兼行政总裁及控股股东之一吴劲梓全资拥有及为控股股东之一)与配售代理(即花旗)订立配售及认购协议,据此,(i)补足卖方同意出售,而配售代理同意作为补足

香港股市 章天 08月19日 08:36 122

亚汇网实时数据统计:截至8月18日收盘,盈富基金(02800)、腾讯控股(00700)、华虹半导体(01347)居港股通(沪)成交前三,华虹半导体(01347)、盈富基金(02800)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 盈富基金(02800)成交金额:41.48亿 腾

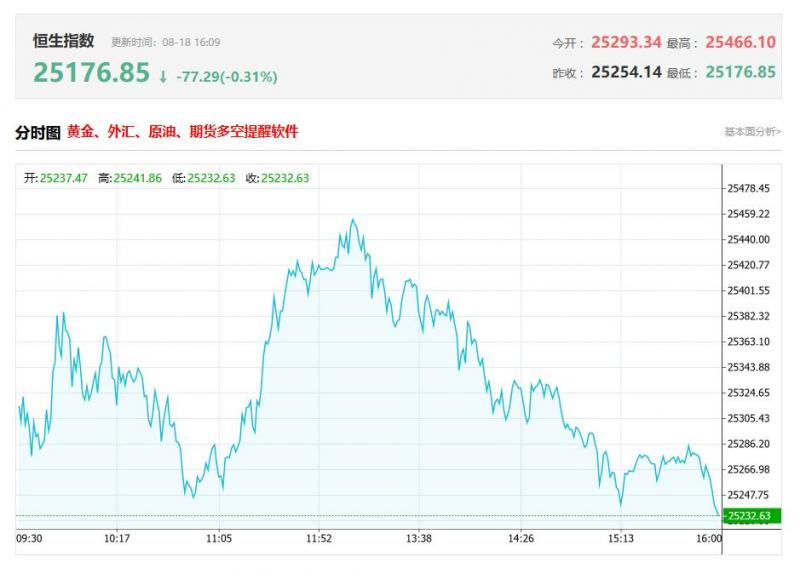

香港股市 书瑶 08月18日 17:59 130

港股收盘行情: 香港恒生指数8月18日(周一)收盘下跌93.22点,跌幅0.37%,报25176.85点; 香港恒生科技指数8月18日(周一)收盘上涨36.01点,涨幅0.65%,报5579.18点; 国企指数8月18日(周一)收盘下跌5.41点,跌幅0.06%,报9033.68点; 红筹指数8月18日(周一)收盘下跌26.18点

香港股市 书瑶 08月18日 16:34 158

一、申万宏源发布研报称,对阅文集团(00772.HK)维持“买入”评级 申万宏源发布研报称,对阅文集团(00772.HK)维持“买入”评级。考虑到公司I业务进展积极,该行上调2025至2027年调整后归母净利润为13.76亿元、14.95亿元及17.02亿元人民币(原预测为12.8亿元、14.16亿元及15.56亿元人民币)。投行对该股的评

香港股市 书瑶 08月18日 16:32 143

一、交银国际指7月电商收入增长好于预期反内卷规范健康发展 交银国际表示,2025年7月实物电商网上零售额调整后同比增8.3%。分品类看,通讯器材/家用电器仍保持较快增速,分别同比增15%/29%,化妆品增速转正,家装需求持续恢复下家具增21%。该机构指,反内卷规范行业健康发展:1)即时零售投入有利于拉动平台用

香港股市 书瑶 08月18日 13:03 169

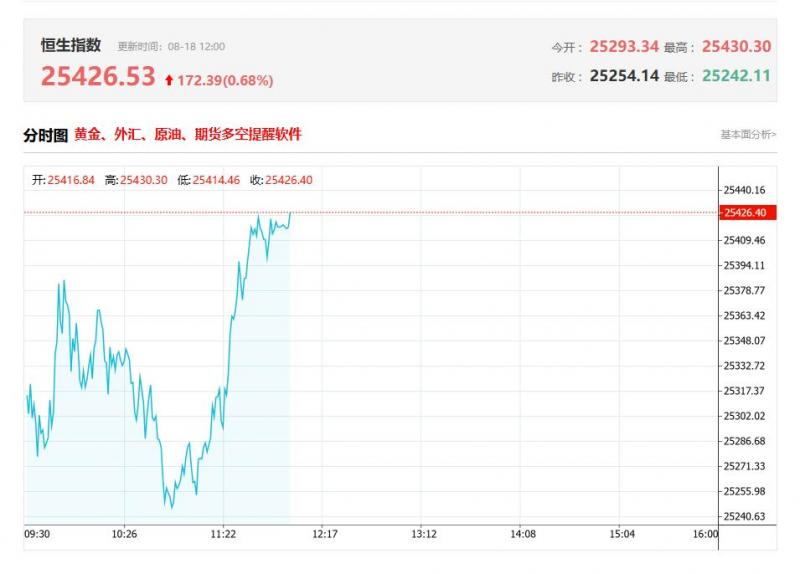

上午盘面: 港股上午盘三大指数集体上涨,临近午盘现快速拉升行情。恒生科技指数一马当先,午间收涨1.96%,恒生指数、国企指数分别上涨0.62%及1.01%。盘面上,作为市场风向标的大型科技股集体上涨助力大市造好,京东、网易涨超4%,百度涨近3%,阿里巴巴、小米涨1.6%,美团涨1.4%,腾讯飘红;汽车股强势走高,巴

香港股市 书瑶 08月18日 12:09 127

08月18日港股回购概况: 富智康集团(02038)、元征科技(02488)、美亨实业(01897)、清科创业(01945)、恒生银行(00011)、北森控股(09669)、康宁医院(02120)、百胜中国(09987)、百胜中国(09987)、贝壳-W(02423)于2025年8月15日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量2

香港股市 书瑶 08月18日 09:13 148

热点聚焦 8月18日,荃信生物-B(02509.HK)发布公告,2025年8月18日(交易时段前),公司与配售代理(即中金公司)订立配售协议,据此,配售代理有条件同意作为公司的配售代理向一名承配人(其本身及其最终实益拥有人(如适用)将为独立第三方)按配售价每股配售股份20.0港元配售500万股配售股份。 配售事

香港股市 章天 08月18日 08:38 152

本周香港股市:恒生指数跌0.98%或249.25点,报25270.07点,全日成交额3126.87亿港元;恒生国企指数跌0.98%,报9039.09点;恒生科技指数跌0.59%,报5543.17点。兴业证券认为,8月港股行情震荡分化,或者说,蓄势待发。短期行情更聚焦中报业绩和性价比,中美贸易谈判、美股波动或带来港股震荡以及行情分化,主题炒作或进入

香港股市 书瑶 08月16日 15:21 221

亚汇网实时数据统计:截至8月15日收盘,盈富基金(02800)、阿里巴巴-W(09988)、恒生中国企业(02828)居港股通(沪)成交前三,盈富基金(02800)、阿里巴巴-W(09988)、腾讯控股(00700)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 盈富基金(02800)成交金额:81.20亿

香港股市 书瑶 08月15日 17:51 156

港股收盘行情: 香港恒生指数8月15日(周五)收盘下跌249.25点,跌幅0.98%,报25270.07点; 香港恒生科技指数8月15日(周五)收盘下跌32.86点,跌幅0.59%,报5543.17点; 国企指数8月15日(周五)收盘下跌89.84点,跌幅0.98%,报9039.09点; 红筹指数8月15日(周五)收盘下跌10.33点,跌幅0

香港股市 书瑶 08月15日 16:28 152

一、里昂发布研报称,希慎兴业(00014.HK)上半年各个物业分部的收入均录得增长 里昂发布研报称,希慎兴业(00014.HK)上半年各个物业分部的收入均录得增长。由于利园重新发展,希慎的利园零售组合表现优于香港整体市场,这应会在未来两年继续带动盈利增长。公司已启动一项80亿元的资本回收计划,应有助其去杠

香港股市 书瑶 08月15日 16:27 222

一、交银国际指7月社融仍同比多增金融仍保持对于实体经济的有力支持 交银国际表示,7月新增人民币贷款净减少500亿元,同比少增3100亿元,主要由于7月本身为淡季,信贷需求偏弱,叠加信贷投放前置、债务置换等因素影响。7月新增社融为1.16万亿元,同比多增3893亿元,新增社融主要来自政府债券。1增速在低基数上延

香港股市 书瑶 08月15日 13:02 145

上午盘面: 继昨日高开低走后,港股上午盘三大指数均跌超1%。恒生指数跌1.19%下挫超300点,国企指数、恒生科技指数分别下跌1.26%及1.08%。盘面上,作为市场风向标的大型科技股普遍低迷,其中,京东跌近4%,美团跌超3%,阿里巴巴跌2.6%,快手、网易、小米、百度跌超1%,惟腾讯绩后实现2连涨;摩通指消费贷补贴政

香港股市 书瑶 08月15日 12:06 148

08月15日港股回购概况: 富智康集团(02038)、HYBAT(00150)、元征科技(02488)、恒生银行(00011)、清科创业(01945)、美亨实业(01897)、互太纺织(01382)、康宁医院(02120)、北森控股(09669)、美高梅中国(02282)于2025年8月14日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20

香港股市 书瑶 08月15日 09:15 202

热点聚焦 8月15日,俄铝(00486.HK)发布公告,截至2025年6月30日止六个月,收益为75.20亿美元,同比增加32.05%;经调整BITDA为7.48亿美元,同比减少5%;除税前溢利为1.25亿美元,上年同期除税前溢利为7.29亿美元;经调整纯损为1.94亿美元,上年同期经调整纯利为4.46亿美元,每股基本及摊薄亏损0.0057美元。

香港股市 章天 08月15日 08:45 143

亚汇网实时数据统计:截至8月14日收盘,腾讯控股(00700)、阿里巴巴-W(09988)、中芯国际(00981)居港股通(沪)成交前三,腾讯控股(00700)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 腾讯控股(00700)成交金额:60.03亿 阿

香港股市 书瑶 08月14日 18:09 171

港股收盘行情: 香港恒生指数8月14日(周四)收盘下跌94.35点,跌幅0.37%,报25519.32点; 香港恒生科技指数8月14日(周四)收盘下跌54.75点,跌幅0.97%,报5576.03点; 国企指数8月14日(周四)收盘下跌21.12点,跌幅0.23%,报9128.93点; 红筹指数8月14日(周四)收盘上涨22.38点,涨幅0.

香港股市 书瑶 08月14日 16:33 174

一、大华继显:上调耐世特(01316.HK)评级至“买入”目标价大幅升至10港元 大华继显发布研报称,耐世特(01316.HK)上半年净利润超出该行预期,达约6300万美元(同比增长305%,按半年增长40%)。盈利超预期的原因在于利润率扩张。2025年上半年毛利率同比增长1.5个百分点,按半年增长0.6个百分点至11.5%,受成本

香港股市 书瑶 08月14日 16:32 148

一、中信建投:8月稀土产业链进入传统消费旺季稀土产品价格有望上扬 中信建投研报认为,8月稀土产业链进入传统消费旺季,下游需求回升带动采购增加,据,磁材行业部分大厂订单已经排产至9月中旬,出口管制陆续放松,国内及出口订单均环比走强。海外高价将传导至国内市场,旺季备货预期之下,稀土产品价格有望上扬

香港股市 书瑶 08月14日 13:04 134

上午盘面: 港股上午盘三大指数高开回落,临近午盘快速下挫均转跌。恒生指数午间微幅下跌0.06%,但盘中再刷阶段新高,国企指数上涨0.18%,恒生科技指数跌0.45%。盘面上,昨日全线上涨的大型科技股走势分化,其中,腾讯绩后涨1.37%,美团、百度小幅上涨,网易跌超3%,京东、阿里巴巴跌超1%;大金融股(银行、保

香港股市 书瑶 08月14日 12:08 123

08月14日港股回购概况: 富智康集团(02038)、元征科技(02488)、美亨实业(01897)、恒生银行(00011)、北森控股(09669)、美高梅中国(02282)、国际家居零售(01373)于2025年8月13日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20.00万,回购金额2296.14万元。 (亚汇网编辑:

香港股市 书瑶 08月14日 09:13 117

热点聚焦 8月14日,联想集团(00992.HK)公布2025/26年财政年度第一季业绩,截至2025年6月30日止的第一财季,联想(本集团)展现稳健的财务表现。集团收入上升22%至188亿美元,创有史以来最高第一季度收入,并超越了此前在疫情间所刷新的高点。按香港财务报告准则计算,权益持有人应占溢利同比增长108%至5.05亿美

香港股市 章天 08月14日 08:45 153

亚汇网实时数据统计:截至8月13日收盘,腾讯控股(00700)、阿里巴巴-W(09988)、盈富基金(02800)居港股通(沪)成交前三,腾讯控股(00700)、阿里巴巴-W(09988)、盈富基金(02800)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 腾讯控股(00700)成交金额:51.84亿 阿

香港股市 书瑶 08月13日 17:51 111

港股收盘行情: 香港恒生指数8月13日(周三)收盘上涨643.99点,涨幅2.58%,报25613.67点; 香港恒生科技指数8月13日(周三)收盘上涨191.62点,涨幅3.52%,报5630.78点; 国企指数8月13日(周三)收盘上涨233.2点,涨幅2.62%,报9150.05点; 红筹指数8月13日(周三)收盘上涨33.44

香港股市 书瑶 08月13日 16:34 112

一、美银证券:升万洲国际(00288.HK)目标价至8.5港元料下半年前景良好 美银证券发布研报称,万洲国际(00288.HK)次季业绩略胜预期,经营溢利同比增长3%经调整经营溢利升19%中期息倍升至20港仙,集团维持其派息率最少50%的指引。该行将万洲国际今明两年的每股盈测分别上调3%,升目标价4%至8.5港元,重申“买入

香港股市 书瑶 08月13日 16:32 108

一、中国银河证券:预计8月中下旬水泥需求有望逐步回升水泥价格有望止跌回涨 中国银河证券研报表示,7月处于季节性淡季,高温雨水影响下游施工,全国水泥需求减少,全国熟料线停窑率有所提升,但熟料库存继续增长,行业供需矛盾较大,水泥价格均呈下降态势。后续来看,预计8月中下旬需求有望逐步回升,水泥价格有

香港股市 书瑶 08月13日 13:05 92

上午盘面: 港股上午盘三大指数高开高走,恒生科技指数一马当先,午间收涨2.35%,恒生指数、国企指数分别上涨1.88%及1.86%,恒指上扬470点重上25000点上方,市场做多情绪回升明显。盘面上,大型科技股、大金融股(保险、银行、券商)、中字头股等权重集体拉升助力大市走俏,其中,阿里巴巴涨4.37%,美团、腾讯、

香港股市 书瑶 08月13日 12:07 132

扫一扫,关注公众号

扫一扫,下载亚汇通

欢迎咨询广告投放

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。