港股两连跌后,今日表现缺乏方向,大市在初段一度再跌近200点,随着内地公布11月CPI数据符预期,恒指跌幅曾收窄至不足百点后回软,半日跌109点或0.43%,报25325点,午后走势反覆偏软。

大型科网股表现各异,据报阿里(09988)成立千问C端事业群,首要目标将千问打造成超级App,阿里升0.6%。美团(03690)及百度(09888)升1.2%及0.8%,腾讯(00700)、京东(09618)及快手(01024)跌0.8%至1%。

芯片股低走,早段中芯国际(00981)跌1.7%;ASMPT(00522)跌3.2%;上海复旦(01385)跌1.4%;华虹半导体(01347)跌1.5%。华府将允许辉达向中国出口H200人工智能芯片,但中国政府据报将限制内地取得和使用H200芯片。

内银股普遍受压,招商银行(03968)跌3.8%;农业银行(01288)跌1.2%;交通银行(03328)跌1.1%;工商银行(01398)跌0.8%;建设银行(00939)跌0.9%;民生银行(01988)跌2.9%。内险股中国人寿(02628)首11月总保费突破7,000亿人民币,股价小幅升0.37%。

汽车股方面,比亚迪(01211)跌1.1%,零跑(09863)、蔚来(09866)及小鹏(09868)跌2.3%至2.8%,小米-W(01810)升0.2%。吉利(00175)拟订立高达4.2亿美元银团贷款用于私有化极氪(ZK.US),股价升0.9%。

航运股跌幅显著,波罗的海干散货运价指数(BDI)跌至近两周低位,东方海外国际(00316)挫5.6%,为盘中表现最差蓝筹股;太平洋航运(02343)大跌7.6%;中远海控(0)跌2.2%;中国外运(00598)跌2.3%;中远海能(01138)跌1.9%。

医药股中生制药(01177)、康哲药业(00867)及康方生物(09926)跌2.5%至3.3%,金斯瑞(01548)跌3.8%,复星医药(02196)升3.8%,百奥赛图(02315)大跌近11%,歌礼制药(01672)跌逾5%,再鼎医药(09688)跌逾4%。

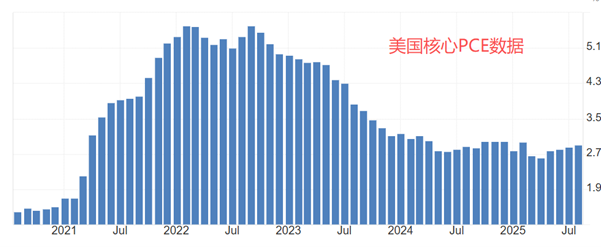

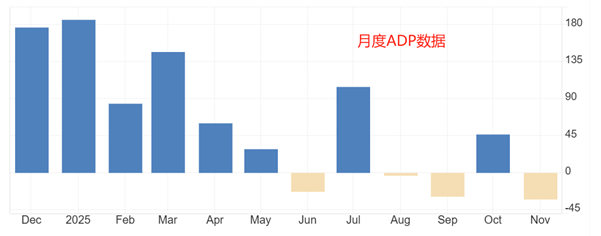

港股连续走弱,南向过去几周持续萎缩显示年底前人气转为谨慎,12月政治局会议未提稳股市和楼市,市场待中央经济工作会议进行部署。周四凌晨美联储降息即将落地,将对明日港股表现带来影响,如果没有如市场预期发出鹰派则有望对股市提供支撑,或决定港股能否守住近期低位的25000关口,并提供反弹的动力重新指向25500至26000关口,否则会继续打开指向24800的空间。

▲ATFX图