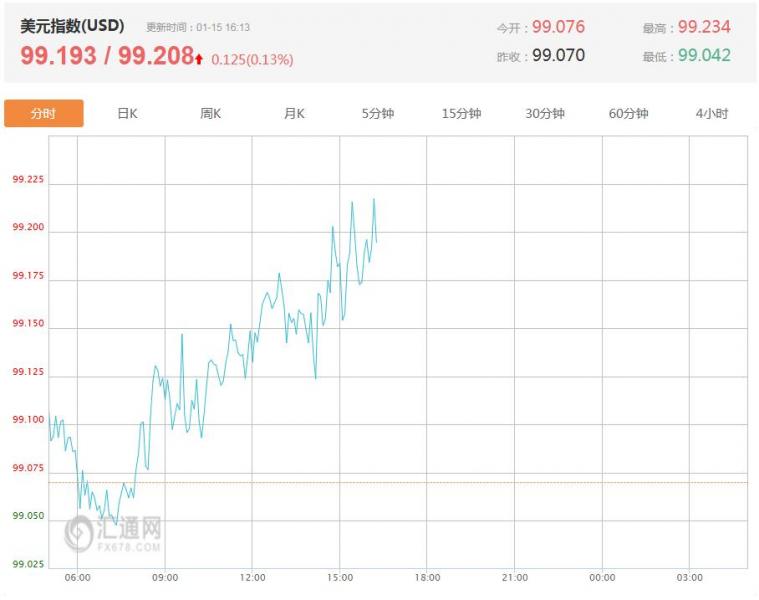

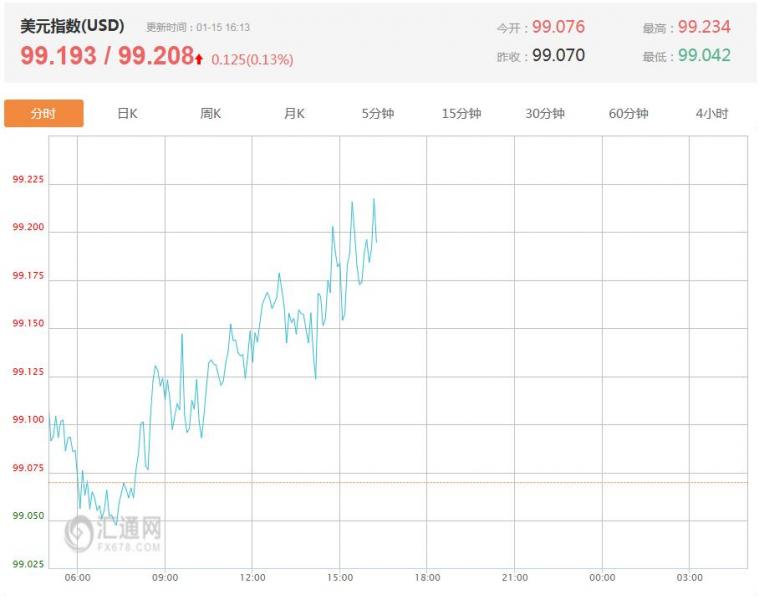

2026年1月15日,美元指数延续近期窄幅震荡格局,盘中小幅承压回落,核心受美联储政策预期、美国经济数据前瞻及全球资金流向影响,短期多空博弈加剧,中长期弱势基调未改。截至当日亚洲时段收盘,美元指数报98.79,较前一交易日下跌0.075%,波动区间锁定98.68-98.92,开年以来整体在97.88-99.22区间内整理,缺乏明确单边行情。

美联储最新动态一览

美联储政策预期仍是核心驱动。市场对1月FOMC会议维持利率不变的定价已达95%,焦点转向会后政策声明及鲍威尔讲话,核心关注是否释放6月降息的明确线索。当前美联储内部表态仍有分歧:鹰派阵营强调需维持高利率直至核心通胀稳固回落至2%目标;鸽派则认为经济冷却信号显现,应提前布局降息以规避衰退风险,这种分化导致资金对美元态度谨慎,限制指数波动空间。

美国经济数据前瞻及债市走势形成联动扰动。市场密切关注晚间公布的12月非农就业数据,预期新增就业5.5万、失业率微升至3.8%,若数据不及预期,将进一步强化宽松预期,压制美元。债市方面,1月15日美国十年期国债收益率小幅走低至4.11%,两年期收益率持平于3.51%,美债利差优势持续弱化,削弱美元资产吸引力,拖累指数表现。

美元技术分析

短期走势聚焦数据与政策信号,中长期弱势难改。机构观点显示,若非农数据疲软,美元指数可能下探98.50支撑位;若数据超预期,或反弹测试99.00关口。中长期来看,随着美联储降息周期逐步落地,与欧洲央行、英国央行的政策利差收窄,美元指数下行趋势明确,瑞银预计年内大概率跌破95关口,全年跌幅或达3%-5%。

(亚汇网编辑:书瑶)