08月13日港股回购概况: HYBAT(00150)、中国有赞(08083)、潍柴动力(02338)、恒生银行(00011)、美亨实业(01897)、北森控股(09669)、元征科技(02488)、美高梅中国(02282)于2025年8月12日进行了回购。其中,回购金额最大的为潍柴动力(02338),回购数量304.00万,回购金额4612.57万元。 (

香港股市 书瑶 08月13日 09:13 121

热点聚焦 8月13日,凤凰卫视(02008.HK)发布公告,2025年8月13日,凤凰新媒体(纽约证券交易所代码:FNG)公布截至2025年6月30日的未经审计2025年第二季度财务报告,2025年第二季度总收入为人民币1.871亿元(约合2610万美元),较2024年同期的人民币1.683亿元增长11.2%,增长主要由于付费服务收入同比增长。2025

香港股市 章天 08月13日 08:39 135

亚汇网实时数据统计:截至8月12日收盘,中芯国际(00981)、快手-W(03690)、盈富基金(02800)居港股通(沪)成交前三,快手-W(03690)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:35.61亿 快手-W

香港股市 书瑶 08月12日 17:53 102

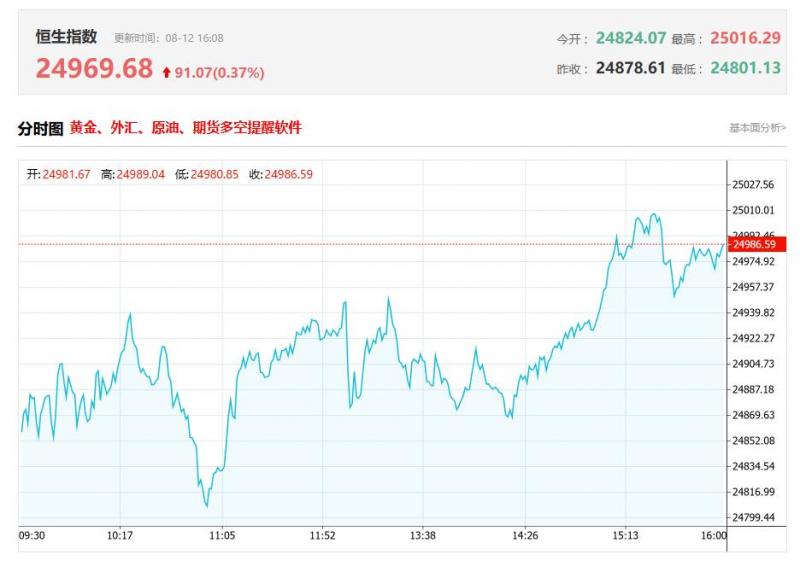

港股收盘行情: 香港恒生指数8月12日(周二)收盘上涨62.87点,涨幅0.25%,报24969.68点; 香港恒生科技指数8月12日(周二)收盘下跌20.86点,跌幅0.38%,报5439.16点; 国企指数8月12日(周二)收盘上涨28.77点,涨幅0.32%,报8916.85点; 红筹指数8月12日(周二)收盘上涨56.89点,涨幅1.

香港股市 书瑶 08月12日 16:39 123

一、大和:升玖龙纸业(02689.HK)目标价至5港元降评级至“持有” 大和发布研报称,玖龙纸业(02689.HK)的股票在三个月内上涨超过70%,相信是受到市场对其成为反内卷政策主要受惠者的投机影响,相信该股现已超出基本面,建议投资者等待更好的买入时机。该行下调玖龙纸业2025至27财年的每股盈测11至29%,以反映

香港股市 书瑶 08月12日 16:37 123

一、交银国际:内房供求迎来季节性回落中长期继续看好华润置地(01109)和越秀地产(00123) 交银国际发布研报称,根据克而瑞的初步数据,2025年7月全口径销售总额由6月3707亿元人民币(下同)环比减38.1%至2294亿元。该行追踪的20家主要上市开发商7月销售额环比下降40.2%,由于季节性因素,销售均价和销售面积

香港股市 书瑶 08月12日 13:04 107

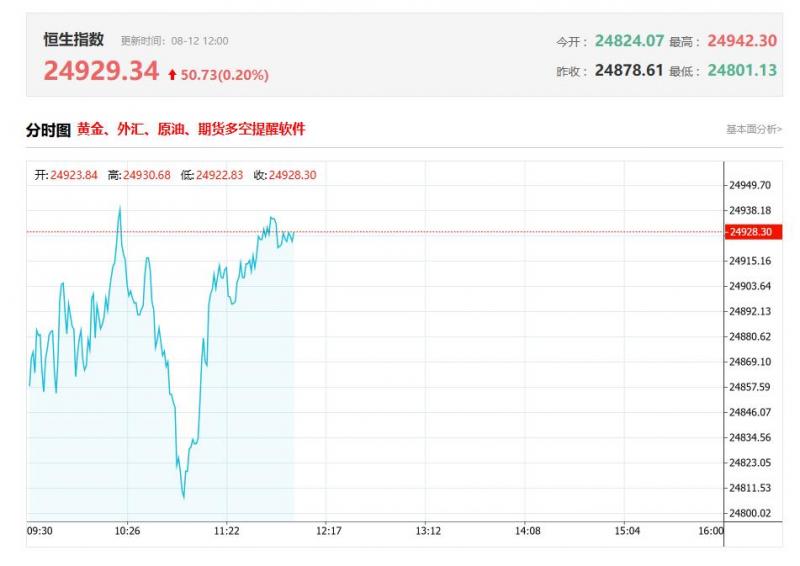

上午盘面: 港股上午盘三大指数涨跌不一,连续多日维持窄幅震荡行情。恒生指数涨0.09%在25000点一线反复徘徊,国企指数涨0.17%,恒生科技指数跌0.39%。盘面上,大型科技股多数呈现弱势行情,其中,快手跌近7%,阿里巴巴跌1.35%,百度、美团、腾讯飘绿,小米、京东小幅上涨;生成式AI技术正推动全球算力需求爆发

香港股市 书瑶 08月12日 12:06 110

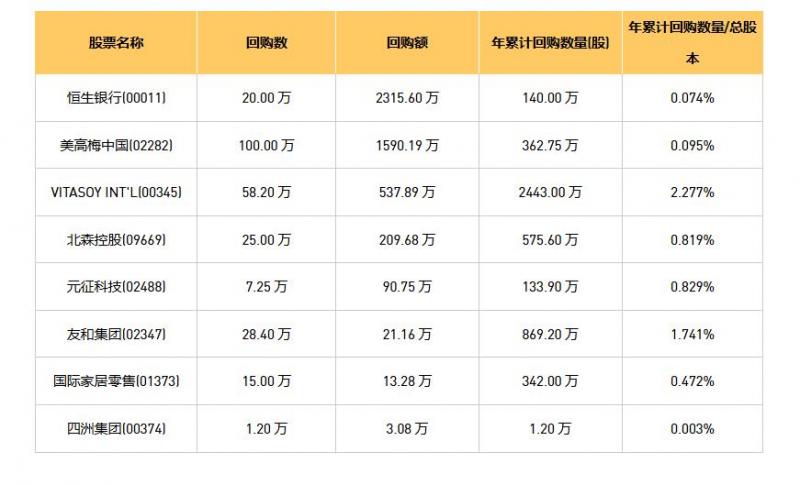

08月12日港股回购概况: VITAOYINT'L(00345)、元征科技(02488)、友和集团(02347)、四洲集团(00374)、恒生银行(00011)、美高梅中国(02282)、国际家居零售(01373)、北森控股(09669)于2025年8月11日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20.00万,回购金额2315.60万元。

香港股市 书瑶 08月12日 09:13 121

热点聚焦 8月12日,晶泰控股(02228.HK)发布公告,截至2025年6月30日止六个月(“2025年中期期间”),(i)预期截至2025年中期期间的集团综合收益将不少于人民币5亿元,较截至2024年6月30日止六个月的收益约人民币1.03亿元增加至少约387%;(ii)集团预期将转亏为盈,由截至2024年6月30日止六个月的亏损净额人

香港股市 章天 08月12日 08:34 109

亚汇网实时数据统计:截至8月11日收盘,中芯国际(00981)、小米集团﹣W(01810)、腾讯控股(00700)居港股通(沪)成交前三,中芯国际(00981)、腾讯控股(00700)、阿里巴巴-W(09988)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:32.68亿

香港股市 书瑶 08月11日 17:55 130

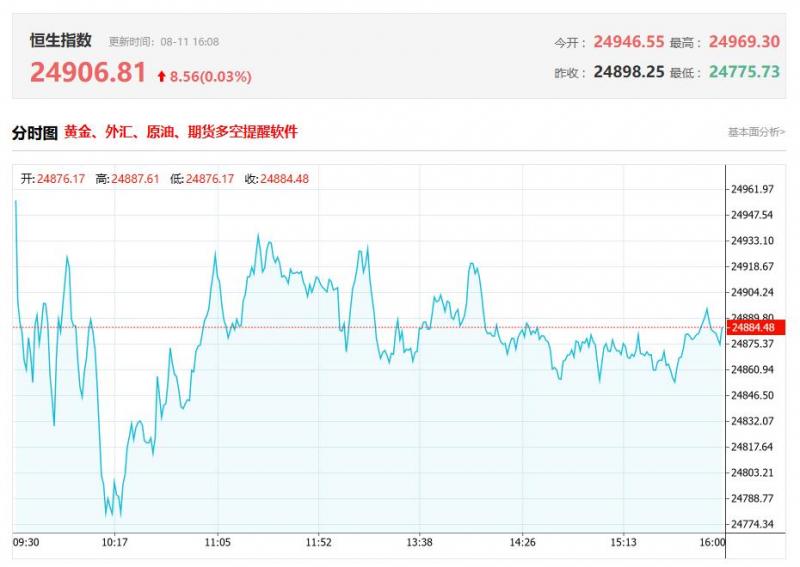

港股收盘行情: 香港恒生指数8月11日(周一)收盘上涨47.99点,涨幅0.19%,报24906.81点; 香港恒生科技指数8月11日(周一)收盘下跌0.28点,跌幅0.01%,报5460.02点; 国企指数8月11日(周一)收盘下跌7.2点,跌幅0.08%,报8888.08点; 红筹指数8月11日(周一)收盘上涨10.8点,涨幅0.25%

香港股市 书瑶 08月11日 16:31 119

一、瑞银:降小米集团-W(01810.HK)目标价至60港元续予“中性”评级 瑞银发布研报称,预期小米集团-W(01810.HK)AIoT业务在次季将保持快速增长,预测次季及全年的AIoT销售额分别为366亿及1406亿元人民币,同比增长37%和35%。该行将集团次季及全年盈测分别下调10.4%和5.5%,目标价由62港元降至60港元,续予“中

香港股市 书瑶 08月11日 16:29 133

一、招银国际:7月份挖掘机内销和出口均表现强劲 招银国际表示,中国工程机械工业协会发布了7月份土方机械销售数据,数据表现强劲令人鼓舞,挖掘机出口/国内销量同比增长32%/17%,增速较6月份有所加快。强劲的数据再次印证了该机构对更新换代驱动的上行周期以及以新兴地区为主的出口市场的乐观看法。展望未来,该

香港股市 书瑶 08月11日 13:04 117

上午盘面: 港股三大指数今日高开,盘初小幅探底后再度回升转涨,恒生指数涨0.19%,国企指数平收,恒生科技指数上涨0.11%,总体呈现窄幅震荡行情。盘面上,大型科技股涨跌不一,其中,阿里巴巴涨1.72%,百度、快手小幅上涨,美团跌1.5%,腾讯、小米、京东飘绿;苹果上周飙升逾13%!创2020年7月以来最佳单周表现,

香港股市 书瑶 08月11日 12:07 114

08月11日港股回购概况: VITAOYINT'L(00345)、国际家居零售(01373)、恒生银行(00011)、元征科技(02488)、美亨实业(01897)、美高梅中国(02282)、枫叶教育(01317)、百胜中国(09987)、百胜中国(09987)、贝壳-W(02423)于2025年8月8日进行了回购。其中,回购金额最大的为恒生银行(00011),回购

香港股市 书瑶 08月11日 09:21 119

热点聚焦 8月11日,天岳先进(02631.HK)发布公告,公司拟全球发售4774.57万股H股,中国香港发售股份238.73万股,国际发售股份4535.84万股,另有约15%的超额配股权;2025年8月11日至8月14日招股,预期定价日为8月15日;发售价将为每股发售股份不高于42.80港元,每手买卖单位为100股,中金公司及中信证券为联席保

香港股市 章天 08月11日 08:35 105

本周香港股市:三大指数盘中均一度跌超1%,恒指再度失守两万五关口,并止步四连涨。截止收盘,恒生指数跌0.89%或222.81点,报24858.82点,全日成交额为2067.2亿港元;恒生国企指数跌0.96%,报8895.28点;恒生科技指数跌1.56%,报5460.3点。全周来看,恒指累涨1.43%,国指累涨1.03%,恒科指累涨1.17%。中银国际指出,香港

香港股市 书瑶 08月10日 14:53 162

亚汇网实时数据统计:截至8月08日收盘,中芯国际(00981)、阿里巴巴-W(09988)、小米集团﹣W(01810)居港股通(沪)成交前三,中芯国际(00981)、小米集团﹣W(01810)、阿里巴巴-W(09988)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 中芯国际(00981)成交金额:66.68亿

香港股市 书瑶 08月08日 17:51 114

港股收盘行情: 香港恒生指数8月8日(周五)收盘下跌222.81点,跌幅0.89%,报24858.82点; 香港恒生科技指数8月8日(周五)收盘下跌86.43点,跌幅1.56%,报5460.3点; 国企指数8月8日(周五)收盘下跌86.45点,跌幅0.96%,报8895.28点; 红筹指数8月8日(周五)收盘上涨13.54点,涨幅0.32%

香港股市 书瑶 08月08日 16:38 133

一、里昂发布研报称,永利澳门(01128.HK)次季核心物业息税折旧摊销前利润较上季增长1%至19.79亿港元,低于预期 里昂发布研报称,永利澳门(01128.HK)次季核心物业息税折旧摊销前利润较上季增长1%至19.79亿港元,低于预期。即使永利皇宫贵宾厅赢率低于正常水平导致季绩表现不如预期,经运气调整(luck-adjutd

香港股市 书瑶 08月08日 16:36 132

一、中信建投:新车周期叠加购置税减半政策乘用车板块消费景气有望改善 中信建投发研报指,近期第三批“以旧换新”国补已陆续下发地方,乘用车板块消费景气有望改善,26-27年新能源车购置税由免征调整为减半征收。当前新能源车免征购置税3万元,26-27年将调整为减半征收(即从减免最高3万元下调为1.5万元),购置

香港股市 书瑶 08月08日 13:05 138

上午盘面: 港股上午盘三大指数集体走低,恒生科技指数一度跌至1.3%,午间收跌0.99%,恒生指数、国企指数分别下跌0.66%及0.61%,恒指再度失守25000点关口。盘面上,大型科技股集体表现低迷但总体跌幅不大,其中,阿里巴巴跌1.7%,百度、腾讯跌超1%,小米、京东、美团跌幅在0.7%以内;半导体芯片股走低,权重中

香港股市 书瑶 08月08日 12:03 131

08月08日港股回购概况: 捷利交易宝(08017)、国际家居零售(01373)、恒生银行(00011)、元征科技(02488)于2025年8月7日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20.00万,回购金额2289.15万元。 (亚汇网编辑:书瑶)

香港股市 书瑶 08月08日 09:12 223

热点聚焦 8月8日,浦林成山(01809.HK)发布公告,2025年8月7日,rinxThailand收到IAT同意解除生产基地停产的通知,自2025年8月8日起生效,为期28天(直至2025年9月4日)进行试产,以测试空气质量采样的相关设备。 港股公司要闻 香港交易所(00388.HK)获花旗集团增持22.5万股 8月8日丨根据

香港股市 章天 08月08日 08:45 171

亚汇网实时数据统计:截至8月07日收盘,小米集团﹣W(01810)、盈富基金(02800)、阿里巴巴-W(09988)居港股通(沪)成交前三,小米集团﹣W(01810)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(深)成交前三。 港股通(沪)买卖前十股(单位:港元): 小米集团﹣W(01810)成交金额:62.12

香港股市 书瑶 08月07日 17:52 185

港股收盘行情: 香港恒生指数8月7日(周四)收盘上涨171.0点,涨幅0.69%,报25081.63点; 香港恒生科技指数8月7日(周四)收盘上涨14.56点,涨幅0.26%,报5546.73点; 国企指数8月7日(周四)收盘上涨49.05点,涨幅0.55%,报8981.73点; 红筹指数8月7日(周四)收盘上涨47.3点,涨幅1.12%,

香港股市 书瑶 08月07日 16:27 165

一、建银国际发布研报称,维持信义光能(00968.HK)目标价4.4港元以及“跑赢大市”评级 建银国际发布研报称,维持信义光能(00968.HK)目标价4.4港元以及“跑赢大市”评级。该行指,该公司的股价基于政策影响,不过基本面的改善仍需要时间。短期的政策支持可以推高太阳能公司的股价估值,不过该行认为,更加持续

香港股市 书瑶 08月07日 16:26 167

里昂发布研报称,统一企业中国(00220)上半年收入同比增长10.6%,较市场预期高2%,主要因代工收入增长。盈利同比升33%,较市场预期高出6至7%,受惠于销售费用比。该行认为,虽然下半年饮品业务增速放缓,但被更高的代工收入及超预期的利润率扩张所抵销,将2025及2026年盈利预测分别上调5%及2%,目标价由10.3港元调升至10.5港元,相当预测综合市盈率16倍,维持“跑赢大市”评级,并预期全年收入同比增8.5%,毛利率扩张0.5个百分点。

香港股市 小亚 08月07日 14:48 148

美银证券发布研报称,统一企业中国(00220)上半年收入及税后净利润分别同比增长10.6%及33.2%,意味次季增幅分别达高单位数及35%,优于预期。核心业务稳固,食品及饮品上半年销售分别同比升8.8%及7.6%,其他业务同比升91.6%,当中73%来自客户代工(如胖东来及Sam'sClub)。基于上调增长预期,该行将统一2025及26年每股盈测分别上调7%及4%,目标价由9.3港元上调至10.6港元,并认为集团的稳固增长前景,以及逾6%的股息率可支持股价,重申“买入”评级。 报告指,统一管理层审慎维持全年销售增长6%至8%的指引,因内地外送平台补贴竞争对下半年无糖茶及奶茶产品增长构成短期挑战。然而,该行仍然认为目标能够轻松达成,因统一未有跟随同行加价,市占率持续提升;加上公司不断推出升级版饮品,下半年渠道营销投入更积极。此外,该行认为集团拓展代工业务,不仅可解锁未来多年的增长机会,更有助强化集团对消费行业的洞察力,透过合作将消费趋势变现为盈利。

香港股市 小亚 08月07日 13:48 134

一、国泰海通:新型烟草行业增长提速新品市场表现可期 国泰海通发研报指,2025H1英美烟草雾化电子烟业务实现营收7.37亿英镑,同比-15%,雾化烟弹销量同比-13%,主要系美国/加拿大市场非法产品影响,欧洲/法国/南非/新西兰市场动态变化,以及主动退出马来/沙特阿拉伯市场(提高投资回报率)。美国部分重点非法一次

香港股市 书瑶 08月07日 13:03 159

扫一扫,关注公众号

扫一扫,下载亚汇通

欢迎咨询广告投放

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。

您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。您正在访问亚汇网香港分站,本站所提供的内容均遵守中华人民共和国香港特别行政区法律法规。