本周美元走强表现及市场信号

本周美元指数走势强劲,周五更是成功突破 98.85 附近的关键 200 日均线。这一突破意义重大,预示着在相对较短的时间内,美元指数可能还有额外的上涨空间。与此同时,美国 2 年期国债收益率也出现强劲反弹,而同期收益率曲线的中段和长端则略有下降。

美联储内部意见分歧,政策走向存疑

联邦公开市场委员会(FOMC)内部仍未就货币政策达成共识。美联储官员近期言论显示,他们愈发关注如何在通胀降温与新兴劳动力市场风险之间取得平衡,但在政策紧缩程度和利率调整速度上意见不一。

尼尔·卡什卡里(明尼阿波利斯):认为通胀正逐步缓解,但警告与关税相关的压力可能持续存在。即便失业率可能上升,劳动力市场疲软也可能在通胀完全得到控制前出现。

汤姆·巴金(里士满选区):强调政策决策需“精细调整”。他指出,通胀虽有所下降但仍高于目标水平,失业率虽处于历史低位却开始小幅上升,目前利率接近中性。

美联储理事斯蒂芬·米兰:认为当前政策明显具有限制性,呼吁今年大幅降息,称可能需要超过 100 个基点的宽松政策来支持经济增长。

目前,隐含利率显示,到年底将有略高于 53 个基点的降息空间,1 月 28 日会议上维持利率不变的可能性约为 95%。

美国劳动力市场:复苏之路不平坦

美国劳动力市场情况复杂,美元从最新非农就业数据中获得延续强劲复苏势头的理由。12 月美国经济仅新增 5 万个就业岗位,略低于市场预期;平均时薪小幅上涨至年化 3.8%;失业率回落至 4.4%,令分析师预期动摇。总体而言,劳动力市场持续降温过程并不平坦,那些期望就业增长停滞、失业率大幅下降以推动更低利率的人因此失去动力。

地缘政治“噪音”暂未冲击美元

委内瑞拉局势在新年夜引发关注后,地缘政治新闻再次成为市场焦点,此次导火索是唐纳德·特朗普关于美国可能“吞并”格陵兰岛的言论。这一言论引发诸多疑问,包括美国战略意图、美欧关系以及是否会影响美元走势。

特朗普重提将格陵兰岛置于美国控制之下的想法,甚至拒绝排除使用武力的可能性。欧洲反应迅速,丹麦首相梅特·弗雷德里克森和格陵兰岛领导人延斯 - 弗雷德里克·尼尔森坚决反对,强调格陵兰岛未来应由其人民决定,该岛目前是丹麦王国境内的自治领土。

从战略角度看,格陵兰岛地理位置重要,且据信蕴藏丰富矿产、石油和天然气资源。然而,其经济前景并不乐观,出于环保原因石油和天然气开采被禁止,采矿项目也因监管和原住民社区反对进展缓慢,回报遥遥无期且充满不确定性。

特朗普阵营提出的方案多样,从直接购买到签署类似《自由联合协定》都有,但军事接管则史无前例,必将震动北约,加剧本已脆弱的美欧关系。不过,目前来看市场受影响有限,投资者很可能将格陵兰岛相关讨论视为政治噪音,除非事态升级为与欧洲更广泛的外交或贸易争端,或实质性改变美国财政或国防开支计划,否则美元反应将保持温和,利率、经济增长和整体风险情绪仍是影响美元走势的主要因素。

美元未来走势展望

下周重点关注事项

下周数据和美联储讲话方面都有诸多看点。市场主要关注美国消费者物价指数(CPI)通胀数据的公布,同时也会关注政策制定者对数据将如何影响美联储 1 月下旬下次会议前想法的表态。

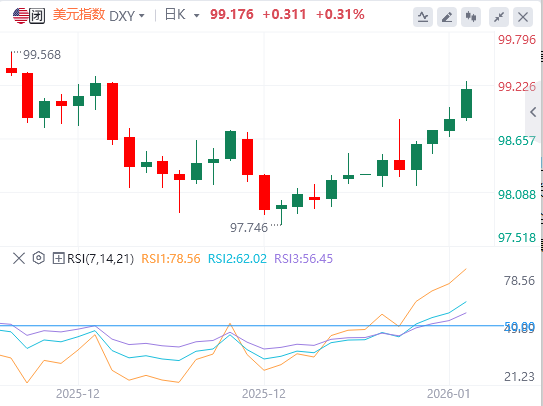

美元指数分析

自 12 月 24 日触底至 97.70 附近以来,美元指数已开始稳健复苏,不仅重新站上 99.00 关口,还突破了 98.80 附近的 200 日均线。这一突破为指数重返 2025 年 11 月峰值 100.39(11 月 21 日)铺平道路,一旦突破该峰值,可能尝试向 2025 年 5 月上限 101.97(5 月 12 日)迈进。

另一方面,美元指数在 12 月 24 日触及的底部 97.74 附近存在直接阻力。若空头施压加剧,指数可能回落至 2025 年底部 96.21(9 月 17 日),跌破该水平可能进一步下探至 2022 年 2 月低谷 95.13(2 月 4 日)以及 2022 年底部 94.62(1 月 14 日)。

动量信号显示,相对强弱指数(RSI)接近 62,平均趋向指数(ADX)接近 21,表明趋势相当稳固。

(亚汇网编辑:林雪)